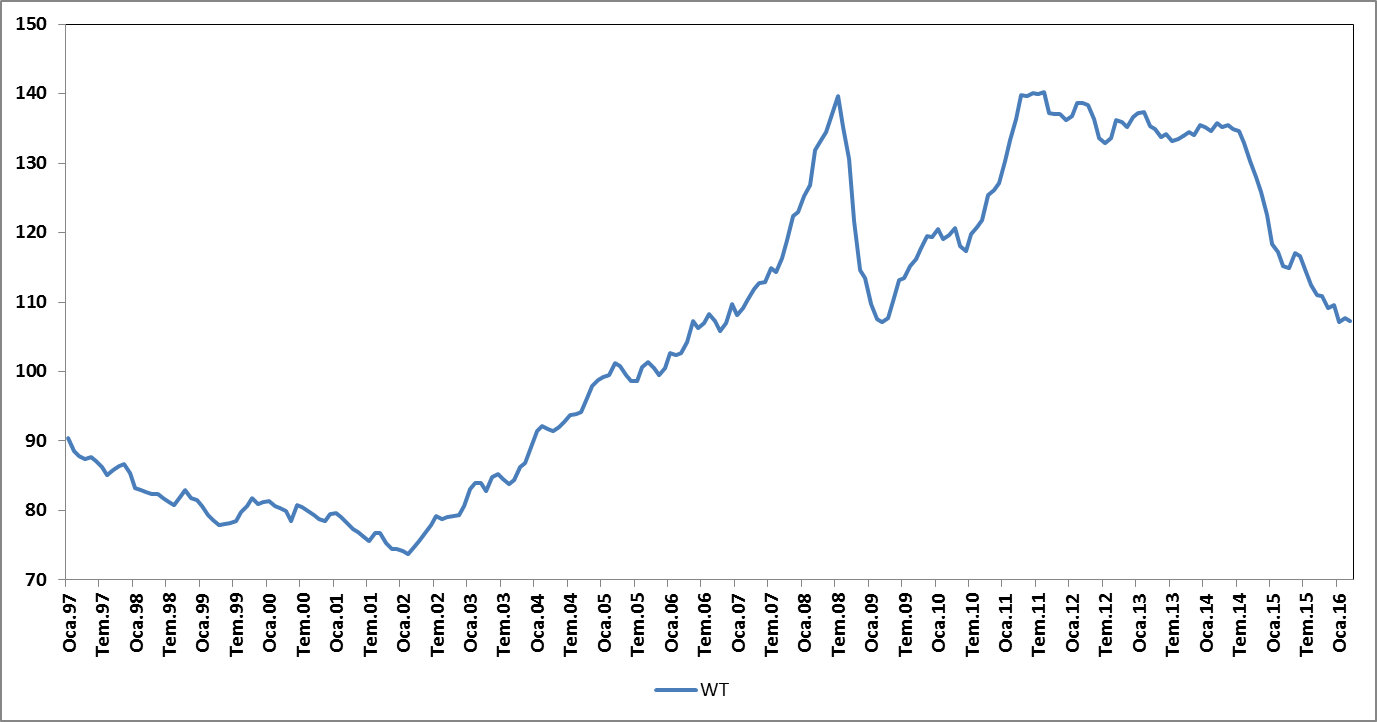

2008 krizinden 8 yıl sonra neredeyiz? Bunu anlamak için önce 20 yıllık bir perspektifle dünya ticaret hacmine bakalım.

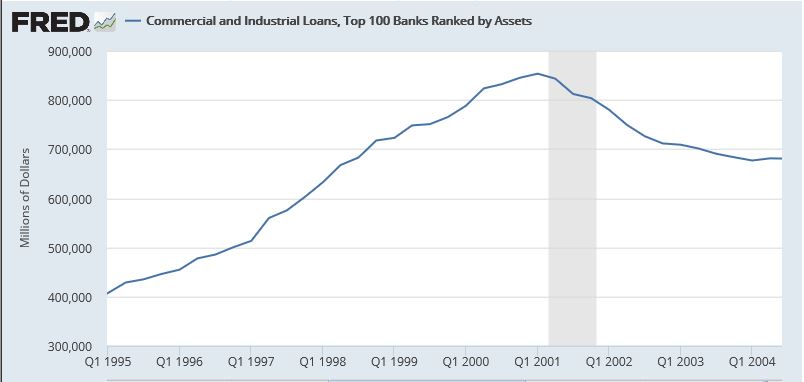

Arka arkaya gelen Uzakdoğu (1997), Rusya (1998), Brezilya (1999), Türkiye (2001) ve Arjantin (2002) krizleriyle dünya ticaret hacmi 1997’den itibaren 6 yıl boyunca sürekli daraldı. Gerçek anlamda 1995’te başlayan finansal küreselleşme yerel başarılara rağmen genel olarak dünya refahını arttırmakta başarılı olamadı. (Dikkat: Grafik değer bazındadır. Hareketlerin önemli bölümü emtia fiyatlarının inip çıkmasından kaynaklanmaktadır.) Bu arada küreselleşme projesinin mimarı ABD de 2001 yılında resesyona girdi. Aşağıdaki grafikte görüldüğü gibi ABD’de ekonominin can damarı olan ticaret ve sanayi sektörü kredileri 2001 itibarıyla daralmaya başlamıştı. Küreselleşme projesi bekleneni verememiş, ABD’nin 1970’lerden beri tökezleyen ekonomisini ayağa kaldıramamıştı. Ayrıca finansal küreselleşmenin gelişen ülkelerde yol açtığı zincirleme krizler Batı’nın 1980’lerden beri büyük emekle oluşturduğu yeni küresel finans sistemini tehdit ediyordu. Kısacası, işler hiç de iyi gitmiyordu.

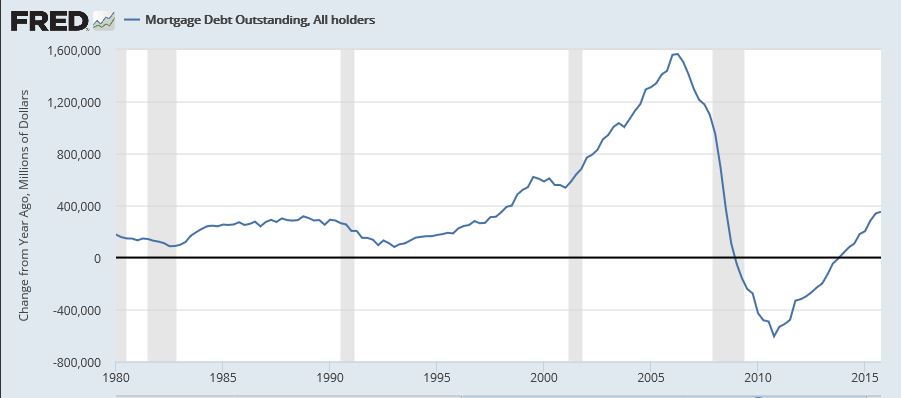

Bunun üzerine ABD konut (mortgage) kredilerini arttırarak ekonomisini canlandırmaya karar verdi. Yukarıdaki grafikte görüldüğü gibi 1980’den 1990’ların sonuna kadar aşağı yukarı aynı tempoda artan mortgage kredileri 1999-2007 arasında her yıl yükselen bir tempoyla artmaya başladı ve 9 yılda % 50 arttı. Elbette bu en basit finans kurallarını hiçe sayarak, ABD konut piyasasında büyük bir balon oluşması pahasına yapılabildi ve bu mortgage balonu sonunda patladı, 2008 krizi meydana geldi.

ABD’nin 1980’lerden başlayarak ülkeler arası sermaye kontrollerini kaldırtmış olması sebebiyle finansal kriz kısa sürede bütün dünyaya yayıldı, finansal varlık değerlerindeki çöküş ve zayıf ülkelerdeki devalüasyonlar ise finansal krizin ekonomik krize dönüşmesine yol açtı. ABD ve müttefiklerinin bu krize cevabı para basmak oldu. 2008 sonunda başlayıp bugüne kadar devam eden para basma furyasında para tabanı ABD’de % 334, euro bölgesinde % 129, İngiltere’de % 351, Japonya’da ise % 346 arttı.

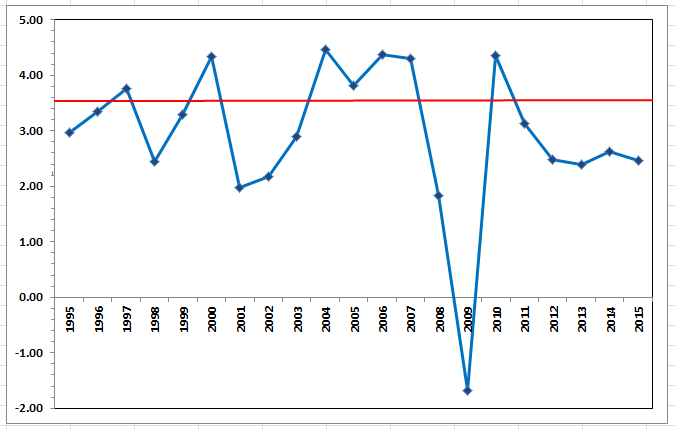

Modern tarihte eşi görülmemiş boyuttaki bu para basma furyasının sonuçları pek parlak olmadı. Yukarıdaki grafikteki kırmızı çizgi 1995-2007 döneminde dünya ekonomisinin ortalama büyüme hızı olan % 3.4 seviyesini gösteriyor. Görüldüğü gibi 2009 yılındaki % 1.7’lik daralmadan sonra sadece 2010 yılında dünya büyümesi bu ortalamayı yakalayabilmiş. Son dört yılın ortalama büyümesi ise % 2.5 civarında. Şunu da belirtmek gerekir ki, son yıllarda Çin’den ABD’ye kadar birçok ülke çeşitli manipülasyonlarla büyüme hızını olduğundan yüksek gösteriyor. Dolayısıyla, 2012-2015 arasındaki % 2.5 civarındaki dünya büyüme hızları aslında dünya ekonomisi için durgunluk sayılan % 2’nin altında. Zaten birinci grafikte görüldüğü gibi dünya ticaret hacminin 2011’den itibaren tedrîcen, 2014’ten itibaren hızla daralması da dünya ekonomisinin durgunlukta olduğunu kanıtlıyor.

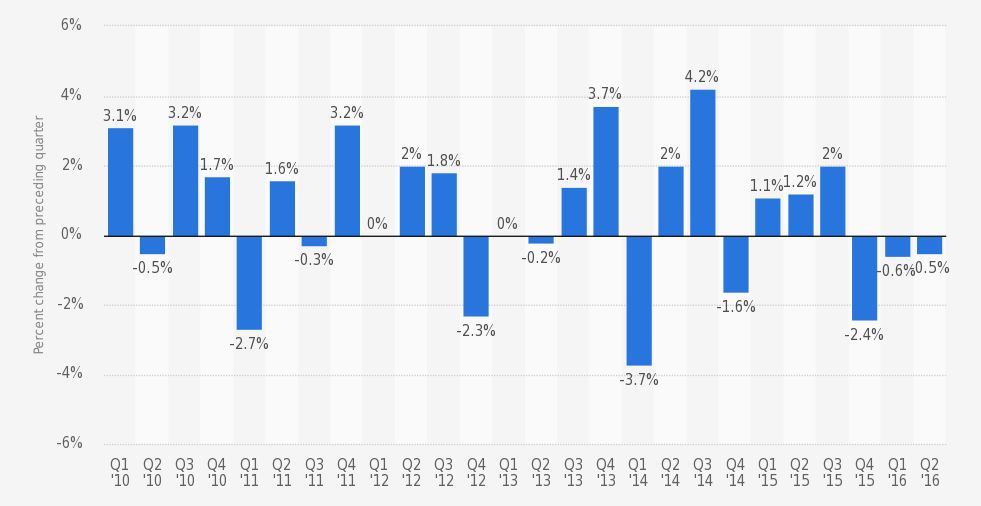

Sonuç olarak akıl dışı para basma harekâtı dünya ekonomisini canlandırmayı başaramadı, buna karşılık iskambilden kule bir servetin üzerinde oturan Amerikan sermayesinin başka çıkış yolu görmediği için bundan vazgeçmeye niyeti yok. Ne var ki artık para basmanın birçok olumsuz etkisi ortaya çıkmış durumda. Merkez bankası alımları sonucunda ABD, Almanya gibi ülkelerin devlet tahvili faizlerinin çok düşük, hatta negatif seviyelere gerilemesi başta emeklilik fonları olmak üzere sabit getiri ağırlıklı yatırım fonlarını iflâsa sürüklüyor. Euro bölgesi ve Japonya’da merkez bankalarının negatif faiz uygulaması bir yandan tasarrufların azalmasına, bir yandan da paranın bankacılık sistemi dışına kaçmasına yol açıyor (Japonya, Almanya gibi ülkelerde kiralık kasa sıkıntısı başgösterdi). Fakat bunlardan da önemlisi, merkez bankalarının borsa ve tahvil piyasalarında sürekli alım yaparak bunları risksiz yatırım haline getirmesi ekonomik büyümedeki zafiyetle birleşince şirketleri sabit sermaye yatırımı yapmaktan caydırmaya başladı. Bu da verimliliğin düşmesine yol açıyor. Bunu en açık olarak parasal genişlemenin merkezi ve bir numaralı laboratuvarı olan ABD’de görüyoruz. Aşağıdaki grafikte görüldüğü gibi ABD’de verimlilik çok uzun süredir ilk kez üç dönem arka arkaya düştü. Bu böyle devam ederse ABD’de işsizlik oranının 2014’ten bu yana az çok sabit kalmasını sağlayan düşük ücretli ve yarı zamanlı istihdam artışı da sona erecek, bu da tüketimde, dolayısıyla millî gelirde ciddî bir daralmaya yol açacak.

Sekiz yıl sonunda parasal genişlemenin kalıcı ekonomik canlanma yaratamadığı açıkça ortaya çıktığı gibi, artık yan etkileri de ekonomik büyümeyi tehdit edecek noktaya geldi. Dolayısıyla, bu sürecin yıllar boyunca devam etmesi artık imkânsız. Muhtemelen önce ABD bunun farkına varıp harekete geçecek ama bu noktaya önce hangi hükümetin geldiği çok da önemli değil. 2008’de para basma operasyonu nasıl bütün Batı dünyasında koordineli olarak başlamış ve ondan sonra da bayrak yarışı şeklinde devam etmişse (Meselâ şu anda ABD para basmıyor ama Avrupa, İngiltere ve Japonya merkez bankalarının bastığı paradan yararlanıyor), sürecin sona ermesi de koordineli olur. Öte yandan dünya ekonomisinin her köşesinde belirmiş olan balonlardan birinin kendiliğinden patlamasıyla genel bir finansal çöküşün ortaya çıkması da her zaman için mümkün.

Türkiye bu son likidite furyasını en hovardaca kullanan ülkelerden biri, belki de birincisi. 2008 krizinden sonraki 8 yıl içinde Türkiye’nin dış borcu % 47 artışla USD 281 mia.dan USD 412 mia.a yükseldi. Hükümet dış borç kaynaklı banka kredilerini pompalayarak iç tüketimle büyüme stratejisinden hiçbir şekilde vazgeçmedi, tam tersine her fırsatta gaza bastı. Türk mallarının rekabet gücünü arttıracak herhangi bir tedbir alınmadığı için dış denge alanında da hiçbir gelişme sağlanamadı. (2008 yılında ihracatın ithalatı karşılama oranı % 65 olmuştu, altın hariç baktığımızda 2016 Temmuzunda da % 64 oldu.) Dolayısıyla şu anda Türkiye 2008 benzeri bir küresel likidite krizine karşı daha da kırılgan halde. Bu yıl küresel sıcak para gelişen ülkelere yöneldiği, o sebeple birçok gelişen ülkenin parası dolara karşı önemli oranda değer kazandığı halde TL’nin dolara karşı ancak yerinde sayabilmesi de bu kırılganlığın bir ifadesi.

Büyük merkez bankaları para basmayı durdurduğu zaman Türk ekonomisinde neler olacağını 2008-2009’da 8-9 ay kadar ucundan görmüştük. Kaçınılmaz görünen yeni bir likidite krizinde aynı sorunlar daha büyük boyutta ve çok daha uzun süreli olarak karşımıza çıkacak.