EKONOMİ 2002’DE BÜYÜDÜ MÜ?

Devlet İstatistik Enstitüsüne göre 2002 yılında Türkiye’nin gayrisafî millî hasılası % 7.8 oranında büyüdü. Türkiye 1986’dan beri en son 1995-1997 döneminde bu kadar yüksek büyüme hızları yakalayabilmişti: 1995’te % 7.9, 1996’da % 7.4, 1997’de % 8. 2000 yılında kur çapasının yarattığı sahte cennet ortamında bile GSMH büyümesi % 6.1’de kalmıştı. İyi ama 2002 yılında günlük hayatın ekonomi konusunda verdiği sinyaller hiç de 1995, 1996, 1997, hatta 2000 yılındakilere benzemiyordu.

Bu senelerde yüksek öğrenimliler veya sanayi açısından kalifiye insanlar için iş bulmak ( Türkiye standartlarında) kolaydı, çalışanlar da genellikle enflasyonun üzerinde ücret zammı alabiliyorlardı, emlâk ve ikinci el otomobil piyasaları canlıydı, gayrimenkul fiyatları seneden seneye artıyordu, büyük şehirlerin merkezî semtlerinde mağaza ya da büro bulmak neredeyse imkânsızdı, bankalar sürekli yeni şubeler açıyorlar, televizyon ve basındaki reklâmların süresi veya boyutu da sürekli artıyordu.

2001 Şubatındaki devalüasyonla Türkiye derin bir resesyon sürecine girerken bir anda bütün bu ekonomik canlılık belirtileri de sona erdi ve Türk ekonomisi 2001 yılını GSMH’da % 9.5’lik daralmayla kapattı. 2002 yılında ise GSMH’nin % 7.8 büyüdüğü söyleniyor. Ne var ki 2002’yle beraber sokaktaki manzarada 2001’e göre fazla bir değişiklik olmadı. 2001 krizinde işsiz kalanların hemen hemen hiç biri iş bulamadı, hatta beyaz yakalılarda işsizlik daha da arttı.

Kamu kesimi hariç ücretlilerin gelirlerindeki reel aşınma ve çarşı pazardaki durgunluk devam etti. Krizde boşaltılan mağazaların hemen hemen hepsinin kapısı hâlâ kilitli. Medyadaki reklâmlar da, insan kaynakları ilânları da hâlâ devalüasyon öncesi seviyelere ulaşmanın çok uzağında. Kısacası sokaktaki manzaranın 95, 96, 97 ve hatta 2000 manzarasıyla ilgisi yok; manzara hâlâ 2001 manzarası. Buna karşılık Devlet İstatistik Enstitüsüne göre 2002’de % 7.8 oranında büyümüşüz! Peki nasıl oldu da biz Türkler bu büyümenin farkına varamadık?

Türkiye’de yaşayıp da iktisatçı olmasa bile ekonomi gündemiyle biraz ilgilenen herkesin 2002 büyüme rakamı açıklandığında kendine bu soruyu sorduğundan şüphem yok. Soru çok yerinde bir soru; ve Türk ekonomisinin 2000 yılından beri yanlış kurgulanmış IMF programlarının pençesinde kıvranmaya devam ettiği gözönüne alınırsa sadece akademik meraklara hitap etmeyen, siyasî ve toplumsal önemi de büyük olan bir soru.Bana göre bu önemli sorunun cevabı basit: Aslında Türkiye’nin GSMH’sı 2002’de bu kadar büyümedi; gerçek büyüme oranı % 7.8 rakamının çok altında.

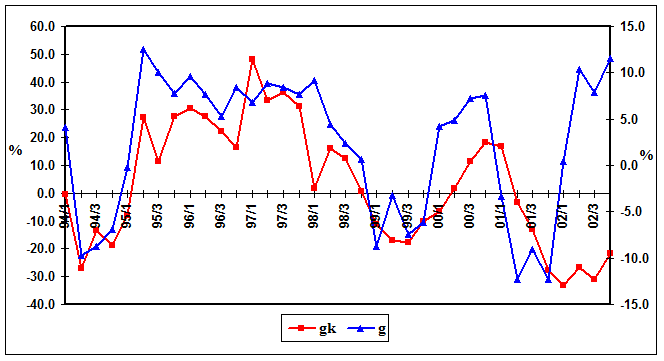

Fakat önce sokaktaki üstünkörü gözlemlerin işaret ettiği çelişkiyi bazı rakamlarla destekleyerek 2002 büyüme rakamının sorunlu olduğunu daha açık olarak görelim; ondan da sonra sorunun kaynağına inmeye çalışalım. Birinci garip olgu, her zaman çok yakın bir paralellik arzeden GSMH hareketleriyle bankacılık kesimi kredi hacmi değişimlerinin 2002’de birbirinden tamamen kopması. Aşağıdaki grafikte bankacılık sektörü yurtiçi reel kredi hacmindeki dönemsel yüzde değişimlerle dönemsel GSMH büyüme hızları görülmektedir.

Grafik 1: gk bankacılık sektörü yurtiçi reel kredi hacmindeki dönemsel (bir önceki yılın aynı çeyreğine göre) yüzde değişimler (sol eksen); g dönemsel GSMH büyüme hızları (g, sağ eksen).

Görüldüğü gibi daha önce hem daralma, hem genişleme dönemlerinde beraber hareket eden bu iki değişken 2002’nin ilk çeyreğinden itibaren birbirinden kopmuştur. Şubat 2001 devalüasyonunun ardından GSMH ve kredi hacmi beraberce daralmaya başlamışlar, yılın tamamında GSMH % 9.5 oranında gerilerken reel kredi hacmi de % 28 oranında daralmıştır. Buna karşılık krediler 2002’nin ilk çeyreğinde başlayan GSMH toparlanmasına iştirak etmemiş, 2002’de GSMH % 7.8 gibi yüksek bir oranda büyürken reel kredi hacmi 2001’deki % 28’lik daralmanın üzerine bir % 21 daha daralmıştır.

İlk defa olarak GSMH büyürken kredi hacmi büyümemiş, ciddî ölçüde gerilemiştir. Bu açıklanmaya muhtaç bir durumdur.

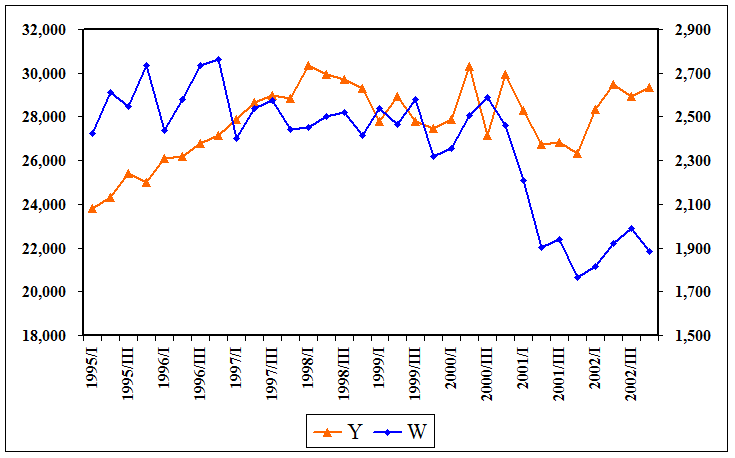

2002’deki ikinci garip gelişme, ekonomideki toplam ücret gelirleri ile GSMH arasındaki bağın kopmasıdır. DİE tarafından hesaplanan İmâlat Sanayii Üç Aylık Kazanç Endeksi ile İmâlat Sanayii Üretimde Çalışanlar Endeksini çarparak ekonomideki toplam ücret gelirlerini ( wage bill ) yansıtan bir gösterge elde edebiliriz.

Aşağıdaki grafikte üç aylık dönemler için 1987 sabit fiyatlarıyla GSMH ve DİE’nin adı geçen iki endeksinin çarpımıyla elde ettiğimiz toplam ücret gelirleri endeksi W görülmektedir.

Grafik 2: Y 1987 sabit fiyatlarıyla GSMH (sol eksen), W toplam ücret gelirleri endeksi (sağ eksen).

Görüldüğü gibi 2001 yılındaki GSMH daralmasıyla büyük bir çöküntü yaşayan ücret gelirleri 2002 yılında GSMH’nın 2000 seviyesini yakalamasına rağmen kayda değer bir toparlanma gösterememiştir. 2001’de % 9.5’lik GSMH daralmasına paralel olarak % 21 oranında daralan ücret gelirleri, 2002’de GSMH % 7.8 oranında büyümesine rağmen 2001’deki daralmanın üzerine bir % 2.7 daha daralmıştır. Çalışan sayısı ve ücretlere ayrı ayrı bakıldığında da her iki değişkenin 2002’de daralmaya devam ettiği görülmektedir. % 7.8’lik rekor bir büyümenin yaşandığı bir yılda işgücü piyasasındaki bu ters gelişmeler de açıklanmaya muhtaçtır.

% 7.8’lik GSMH artışıyla bağdaştırılması güç olan bir başka gelişme de Türk sanayiinin yaklaşık üçte birini temsil eden İMKB’ye kote sanayi şirketlerinin 2002 kârlarıdır. Bu şirketlerin 2002 esas faaliyet kârı 2001’e göre reel olarak % 17 gerilemiştir.

Bilindiği gibi millî gelir bir yıl içinde ekonomide üretilen katma değer demektir. Bu katma değer ücret, kâr, faiz ve rant gelirlerinden oluşur. 2002 yılında millî gelirin % 7.8 arttığı iddiasına karşılık yukarıdaki veriler de millî gelirin ana bileşenleri olan ücret, kâr ve faiz gelirlerinin (rant gelirlerini millî gelirdeki payı çok düşük olduğu için ihmal edebiliriz) 2002’de artmayıp azaldığını gösteriyor.

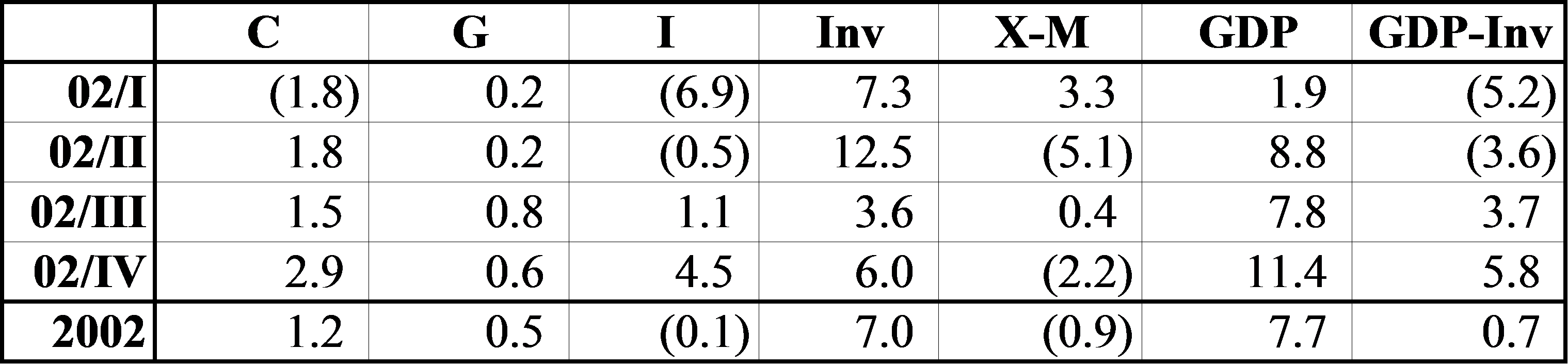

Nasrettin Hocanın kediyi kantara vurup “Ciğeri kedi yediyse ciğer nerede, yok eğer bu ciğerse kedi nerede?” demesine benzer bir durumla karşı karşıyayız. Şimdi de 2002 millî gelir verilerini inceleyelim. Varolduğu iddia edilen millî gelir artışının kaynağını saptamakta güçlük çektiğimize göre harcamalar yöntemine göre hesaplanmış millî gelir rakamlarını incelememiz gerekiyor. Bilindiği gibi harcamalar yöntemine göre millî gelir özel nihaî tüketim (C), kamu harcamaları (G), sabit sermaye yatırımları (I), net ihracat, (yani ihracat - ithalat, X-M) ve stok değişimlerinden (D Inv) oluşur.

Y = C + G + I + (X –M) + D Inv

Millî gelir artışları da, bu bileşenlerdeki yüzde değişimlerin her bir bileşenin bir önceki dönemin millî gelirindeki payıyla çarpılması yoluyla bileşenlerine dekompoze edilebilir. 2002 millî gelir (GSYİH) artışını bu şekilde dekompoze ettiğimizde karşımıza şu sonuç çıkıyor:

Tablo 1: 2002 yılı GSYİH değişimlerine sektörel katkılar.

Yukarıdaki tabloda görüldüğü gibi 2002 yılındaki % 7.7 oranındaki GSYİH artışının 7 puanı stok artışından kaynaklanmakta, stok artışını GSYİH’dan çıkardığımızda büyüme hızı % 7.7’den % 0.7’ye gerilemektedir. Bu durum yılın belli dönemlerine has olmayıp dört dönem boyunca böyledir. İlk çeyrekte 2001’in aynı dönem GSYİH’nın % 7.3’ü, ikinci çeyrekte % 12.5’i, üçüncü çeyrekte % 3.6’sı ve dördüncü çeyrekte % 6’sı kadar envanter üretilmiştir. Stok artışlarını GSYİH’dan çıkardığımızda ilk çeyrek büyüme hızı 1.9’dan –5.2’ye, ikinci çeyrek büyüme hızı 8.8’den –3.6’ya, üçüncü çeyrek büyüme hızı 7.8’den 3.7’ye ve dördüncü çeyrek büyüme hızı 11.4’ten 5.8’e gerilemektedir.

Acaba büyüme hızıyla ücret, kâr ve faiz gelirlerine ait veriler arasındaki uyumsuzluğun sebebini bulduk mu? Büyüme ağırlıkla stok artışından kaynaklandığı için sokağa yansımamış olabilir mi? Bu soruya olumlu cevap vermek güç. Sanayi ister satmak, ister stokta tutmak için üretsin, her halükârda ortada bir üretim artışı var; fakat buna eşlik etmesi gereken istihdam-ücret gelirleri-banka kredileri ters yönde hareket etmiş. Ayrıca sanayi neden dört dönem boyunca satamadığı malları üretmeye, stoklarını arttırmaya devam etmiş? Evet, daralma dönemlerinde sanayide envanter yıkımı olur, resesyondan çıkışta da stok üretimi bir süre için olağan zamanlara göre daha yüksek seyreder, çünkü sanayi kriz öncesindeki optimum stok seviyesine dönmek zorundadır. Fakat 2002 yılında üretilen stok miktarı gerçekten şaşırtıcı ölçüde yüksek, ve yukarıdaki mekanizmayla açıklanması akla yatkın değil. DİE verilerine göre 2001’de eriyen stok ( 1987 sabit fiyatlarıyla) 1,681 milyar TL değerinde. 2002’de üretilen stok ise 6,007 milyar TL tutarında, yani 2001’de eriyen stokların tam 3.6 katı! Bu mantık dışı bir gelişme. Nitekim İMKB sanayi şirketleri bilançolarına göre 2002’de üretilen ilâve stok miktarı 2001’deki stok erimesinin % 360’ı falan değil, sadece % 11’i. Zaten bütün bu mülâhazalardan ayrı olarak, % 7.7 oranında GSYİH artışının tam 7 puanının stok artışından geldiği görülmüş bir şey değil.

Görüldüğü gibi 2002 millî gelir verileri konuyla ilgili diğer verilerle uyuşmadığı gibi kendi içinde de gariplikler gösteriyor. Peki bütün bunların açıklaması ne? Bütün bunların tek makûl açıklaması şu: Millî gelir 2002’de aslında bu boyutta artmadı. Diğer verilerin işaret ettiği seviyede belki % 1-2 gibi küçük bir artış gösterdi; belki de hiç artmadı. % 7.8’lik GSMH, % 7.7’lik GSYİH artışı ise DİE’nin millî geliri hesaplama yönteminden kaynaklanan bir yanılsama. DİE’nin millî geliri nasıl hesapladığını ele alırsak bu yanılsamanın nasıl ortaya çıktığını da kolayca anlayabileceğiz.

DİE millî geliri üretim yöntemine göre hesaplamaktadır. Bu yöntemde ekonomik faaliyet tarım, sanayi, inşaat, ticaret, ulaşım, malî sektör, kira geliri, serbest meslek, devlet hizmetleri, özel hizmet sektörlerine ayrılmakta, bu sektörlerin yıl içindeki üretim değeri (sektörüne göre) tespit veya tahmin edilmekte, bu üretimlerden de katma değere gidilmektedir. Türkiye’de son yıllarda millî gelirin % 85 civarındaki kısmı beş ana sektörden, yani tarım, sanayi, inşaat, ticaret ve ulaşımdan gelmektedir. Bu faaliyetlerden tarım üretimi esas olarak Tarım Bakanlığı teşkilâtınca yapılan rekolte tahminlerine dayanmaktadır. İnşaat sektörünün yeni bina üretimi de inşaat ruhsatlarına göre tespit edilmektedir. Sanayii üretimi sanayi şirketlerine gönderilen aylık üretim anketlerine dayanmaktadır. O halde bu üç sektörün üretim verilerine güvenebiliriz. Ticaret ve ulaşım sektörlerinde ortaya çıkan gelir ise tamamen belli katsayılar çerçevesinde sanayi üretiminden türetilmektedir. Beş ana sektörden ikisindeki (2002’de bu iki sektör millî gelirin % 36.4’ünü üretmiştir) üretimin ölçmeye değil türetmeye dayanmasının bu yöntemle yapılacak millî gelir hesaplamalarına ciddî bir yanılma potansiyeli getirdiği açıktır. Ticaret ve ulaşım sektörlerinde yaratılan geliri sanayi sektöründen türetmekte kullanılan katsayılar ilk belirlendikleri zamana göre değişmişlerse bu veriler sağlıksız olacaktır. Nitekim 2002 yılı millî gelir hesaplarında bu sorunun bir ölçüde var olduğu muhakkaktır; çünkü Şubat 2001 devalüasyonu sonucunda ortaya çıkan talep daralmasına bağlı olarak sanayi ürünlerinin üzerindeki perakendeci kârının azaldığını hem anekdotal veriler, hem de Mart 2001-Nisan 2003 dönemindeki toptan ve perakende enflasyonlar arasındaki fark ortaya koymaktadır.[1]

Bununla beraber 2002 millî gelirinin gerçekte olduğundan fazla hesaplanmasının ana sebebi üretim miktarlarının (ki inşaat ve tarımın millî gelirdeki payları nispeten küçük, ticaret ve ulaşım da sanayiden türetme olduğu için bu esas olarak sanayi üretimidir) katma değere dönüştürülmesindedir. Genel olarak ne kadar üretimin ne kadar katma değer üreteceği belirsizdir. Üretimdeki katma değer oranları uluslararası ticaret hadlerine ve yurt içindeki bölüşüme göre çok farklı düzeylerde tezahür edebilir ve ancak ölçümle belirlenebilir. Üretim doğru ölçülse bile üretim değerinin ne kadarının katma değer olduğu doğru tespit edilemezse millî gelir yanlış hesaplanacaktır.

Peki sanayi üretiminin ne boyutta ticaret ve ulaşım gelirine yol açacağı, veya bir birim sınaî üretimin ne miktarda katma değer anlamına geldiğini gösteren katsayılar nasıl hesaplanmıştır? Bu katsayılar DİE tarafından1973-1996 döneminde her altı yılda bir hazırlanmış olan Türkiye Ekonomisinin Input-Output Matrisinde mevcuttur. Çok kapsamlı ve uzun süreli bir çalışma olduğu için bu matris ancak altı yılda bir yenilenmektedir ve nedense zamanı geldiği halde 2002 yılında yenilenmemiştir.

2002 yılı millî geliri 1996 katsayılarına göre hesaplanmıştır. Tabiatıyla bu durumda katsayıların zaman içinde önemli ölçüde değişmiş olma riski ortaya çıkmaktadır. Nitekim 2002 yılında ekonominin kriz sonrası uyum süreci sonucunda bu katsayılar önemli ölçüde değişmiştir. 2002 millî gelir rakamlarının konuyla ilgili diğer ekonomik verilerle uyumlu olmamasının sebebi de budur.[2]

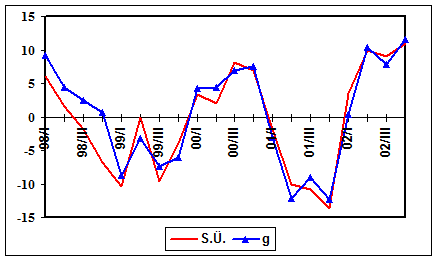

7 yıl öncesine ait katma değer katsayıları kullanılarak yapılan üretim yöntemiyle millî gelir hesabının doğal bir sonucu olarak 2002 millî gelir artışının uyum içinde olduğu tek ilgili veri sınaî üretimdir. Sınaî üretim 2002’de gerçekten önemli bir artış göstermiş, % 9.1 oranında artmıştır. Aşağıdaki grafikte de açıkça görüldüğü gibi millî gelirdeki % 7.8’lik artış da esas olarak sanayi üretimindeki bu artışı yansıtmaktadır.

Grafik 3: S.Ü. sınaî üretimdeki dönemsel (bir önceki yılın aynı çeyreğine göre) yüzde değişim; g dönemsel GSMH değişim oranı.

Gelgelelim sanayi üretiminde ortaya çıkan bu artış gerçekte sanayi sektörünün ürettiği katma değere aynı ölçüde yansımamış, 2002’de sanayideki katma değer oranı düşmüştür. Yukarıda zikredilen veriler bunu tartışmaya yer bırakmayacak kesinlikte

göstermektedir. Bu katma değer sıkışmasının temel sebebi 2001’den itibaren uygulanan aşırı sıkı maliye ve gelirler politikası yüzünden iç piyasadaki talebin çok daralmış olmasıdır. 2001’in ikinci yarısından itibaren daralan iç talep yüzünden sanayi artan oranda ihracata yönelmiştir. Ancak bu da katma değer sıkışmasını ortadan kaldırmamakta, daha da arttırmaktadır; çünkü ihracat piyasalarında şiddetli rekabet yüzünden kâr marjları daha da düşüktür. Ayrıca dalgalı kur politikası sebebiyle 2002’de Türk Lirası aşırı değerli hale geldiği, değerli kur Türk ihraç mallarını pahalı hale getirdiği için ihracatçı daha da çok fiyat kırmak zorunda kalmıştır. Bu durum karşısında sanayici üretimini ihracata yönelerek arttırabilmiş, fakat bunu yapabilmek için işçi ücretini bastırmış, azalan katma değeri paylaşmamak için kendi parasını işletmesine sokarak mümkün olduğunca bankaları devreden çıkarmış ve kendisi de daha düşük bir kâr marjıyla yetinmiştir. 2002’de millî gelir büyümüş görünürken ücret gelirlerinin, banka kredilerinin, sanayi şirketlerinin kârlarının gerilemesi paradoksu bu tablonun sonucudur. DİE millî geliri katma değer oranlarındaki değişikliği gözönüne almadan, sadece sanayi üretiminden yola çıkarak hesapladığı, sanayi üretimindeki artışı otomatik olarak millî gelir artışı kabul ettiği için bu yanıltıcı sonuca ulaşmıştır.

Şimdi gelelim “7.8 puanlık millî gelir artışının 7 puanının stok artışından kaynaklanması” garabetine, ve buna karşılık sanayi şirketlerinin muhasebe kayıtlarında da bu boyutta bir stok artışına rastlanmaması çelişkisine...DİE üretim yöntemine dayanan esas millî geliri hesabında millî geliri şişirdiği için bununla harcamalar yöntemiyle elde edilen millî gelir arasında büyük bir fark oluşmuştur. Hayalî stok rakamı bu farka bir açıklama getirme zorunluluğunun sonucu olarak ortaya çıkmıştır. Şimdi bunun nasıl olduğunu ayrıntılı olarak görelim.

DİE üretim yöntemiyle asıl millî gelir hesabını yaptıktan sonra ikinci aşamada millî geliri harcamalar yöntemine göre de hesaplamaktadır. Burada özel nihaî tüketim (C) üretilen tüketim maddelerine tüketim maddeleri ithalatı eklenerek ve bundan tüketim maddeleri ihracatı düşülerek, yani mal akımı yöntemiyle bulunuyor. Kamu harcamaları (G) malûm. Sabit sermaye yatırımları (I) da yine mal akımı yöntemiyle, bu sefer yatırım malları üretimine bunların ithalatı eklenip ihracatı düşülerek hesaplanıyor. Dış ticaret de zaten DİE tarafından (X, M) gümrük kayıtlarından izleniyor. Bu şekilde harcamalar yönteminde millî gelirin ana unsurları oldukça sağlıklı biçimde ortaya konuyor. İki yöntemle elde edilen millî gelirin teorik olarak birbirine eşit olması gerekir. Tabiî pratikte devasa boyutlu sayım, ölçüm ve tahminlere dayanan bu hesapların tam olarak eşit olması mümkün olmaz. Makûl boyutta bir fark olması doğal karşılanır ve iki hesaplama arasındaki bu fark İstatistikî Hata olarak gösterilir. İki yöntemle yapılan millî gelir hesaplarının eşitlenmesindeki normal prosedür budur. Nitekim DİE’nin kendi millî gelir hesaplama yöntemlerini açıkladığı Gayrisafî Millî Hasıla, Kavram Yöntem ve Kaynaklar adlı eserde de iki yöntemin sonucu arasındaki fark istatistikî hata olarak tanımlanmaktadır.[3] Ancak DİE’nin en azından 2000 yılından itibaren üretim ve harcamalar yöntemiyle elde edilen millî gelir rakamlarını bu şekilde eşitlemediği yönünde güçlü kanıtlar var.

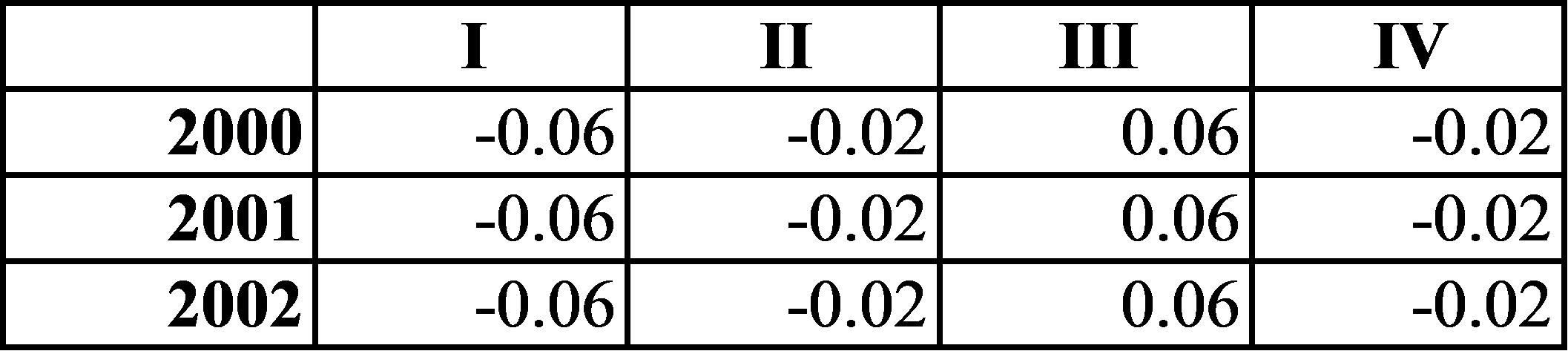

Sınaî üretimi katma değere dönüştüren, ticaret ve ulaşım sektörlerinin gelirlerini sınaî üretimden türeten katsayıların zaman içinde elde edildikleri tarihe göre farklılaşacakları açıktır. Son input-output matrisinin hesaplandığı 1996’dan sonra Türk ekonomisinde bölüşüm katsayılarını değiştirecek önemli dönemeçler yaşanmıştır: 1997 Uzakdoğu krizi, 1998 Rusya krizi, 2000 yılı kur çapası ve en önemlisi de 2001 devalüasyonu ve ardından gelen dalgalı kur sisteminin yarattığı TL değerlenmesi. Bu dönüşümler sonucunda 1996 katsayıları gittikçe gerçeklikten uzaklaşmış ve üretim yöntemiyle hesaplanan millî gelirle harcamalar yöntemiyle hesaplanan millî gelir arasındaki fark gittikçe büyümüş, istatistikî hata olarak açıklanamayacak boyutlara ulaşmıştır. Bu durum karşısında DİE’nin şu çözüm yolunu bulduğu anlaşılmaktadır: Üretim yöntemiyle elde edilen millî gelirdeki şişmeden dolayı çok büyüyen farkın tamamı değil, sadece bir bölümü istatistikî hata olarak tavsif edilmekte, farkın geri kalan büyük bölümü stok değişmesi olarak tanımlanmaktadır. Bu en azından 2000 yılından itibaren böyledir, çünkü bu seneden itibaren dönemsel GSYİH rakamlarındaki istatistikî hatalar garip bir düzenlilik arz etmeye başlamıştır.

Tablo 2: Dönemsel millî gelir rakamlarında istatistikî hata/GSYİH oranları.

Yukarıdaki tabloda görüldüğü gibi 2000, 2001 ve 2002 yıllarının aynı dönemlerindeki istatistikî hataların o dönemin GSYİH’na olan oranları tıpatıp aynıdır. İstatistikî hata normal prosedürüne uygun şekilde, yani gerçekten üretim yöntemiyle millî gelir ve

harcamalar yöntemiyle millî gelir arasındaki fark olarak hesaplandığı takdirde sonucun, yani gerçek istatistikî hatanın stokastik bir değişken olacağı ve hiç bir kurallılık arz etmeyeceği açıktır; çünkü farkı hiç bir kurala, düzene bağlı olmayan ölçüm ve hesap hataları doğurmaktadır. Tabloda görülen otomatiğe bağlanmış sözde hata oranlarının gerçekten üretim yöntemi ile harcama yöntemi farkı olması akıl dışıdır. Belli ki iki yöntemin sonucu arasındaki fark çok büyüdüğü için DİE yılın her dönemi için “götürü” bir hata oranı tespit etmiştir, ve iki yöntemin sonucu arasındaki farkın bu oranı aşan kısmını da “stoğa atmaktadır.” İşte bu şekilde İMKB verilerine göre 2002’deki stok artışı 2001’deki stok erimesinin % 11’i düzeyinde gerçekleşmesine rağmen DİE millî gelir hesaplaması bunu fiktif olarak % 360’a çıkarmakta ve bunun sonucunda da 7 puanı stok artışından ileri gelen 7.8’lik fiktif bir millî gelir büyümesi elde etmektedir.[4]

Türk ekonomisinde 1996’dan bu yana bölüşüm katsayılarında ortaya çıkmış olan büyük değişikliklere rağmen input-output matrisinin hâlâ yenilenmemiş olması iktisatçılar ve iktisat politikalarını uygulayanlar açısından endişe uyandıran bir durumdur. Millî gelir gibi ekonominin en önemli bir verisinde yapılan bu “otomatiğe bağlama” prosedürü ise bilimsel ciddiyet açısından kabul edilemez. Ayrıca 2002 yılı millî gelirinin yöntem hatasından dolayı olduğundan daha büyük gösterilmesi yalnızca akademik değil, aynı zamanda siyasî ve toplumsal bir sorundur. 2000 yılında IMF tarafından önerilen kur çapası ile adeta Türk ekonomisinin altına bir dinamit konmuştur. Mukadder patlamanın 2001 Şubatında gerçekleşmesinden sonra çare yine ehliyetsiz hekimde, IMF’de aranmıştır. Bu sefer de IMF Türkiye’ye dünyanın hiç bir ülkesinde rastlanmayan yükseklikte % 6.5 gibi bir faiz dışı bütçe fazlasını temel alan bir tahsilat programı dayatmıştır. Programın kur politikası bacağında ise ifrattan tefrite geçilerek müdahalesiz dalgalı kur getirilmiş, bunun sonucunda Türk Lirası son iki yılın büyük bölümünde aşırı değerli hale gelerek Türk ekonomisinin iç pazardaki daralmayı net ihracatla telâfi etmesinin önünü kesmiştir. Sonuçta Türkiye üretimini arttırdığı halde toplumsal refahını arttıramayan, sermaye birikimi yapamayan, dış dünyaya değer transfer eden, ürettikçe yoksullaşan bir ülke haline gelmiştir. İşte bu ortamda DİE’nin IMF programının pençesinde yaşanan 2002 yılında millî gelirin % 7.8 gibi rekor bir seviyede büyüdüğünü açıklaması

programa meşruiyet kazandıran belki de tek olgu olmuştur. Bu sebeple muhtemelen bir ihmal ya da kolaycılık ürünü olan bu hatalı hesaplamanın 2001 Şubatında içine yuvarlandığı yoksulluk uçurumunda kıvranan milyonlarca Türk insanı ve iki yıldır sabit sermaye yatırımlarında kendi liginin de gerisinde kalan Türk ekonomisi açısından vebali vardır.

İktisat, İşletme ve Finans, Sayı : 207, Haziran 2003.

3- DİE, Gayrisafî Millî Hasıla, Kavram Yöntem ve Kaynaklar, 1994; s.6.

4- DİE Gayrisafî Millî Hasıla, Kavram Yöntem ve Kaynaklar adlı eserde stok hareketlerinin de doğrudan doğruya sanayi şirketleri verilerinden elde edildiğini öne sürmektedir (a.g.e., s.14, 33). Yukarıdaki veriler ve bağlantılar ışığında bunun en azından 2000 yılından itibaren böyle olmadığı açıktır.