Merkez Bankası Başkanı Naci Ağbal’ın atanmasının 133. gününde görevden alınmasıyla Türkiye 1 yıl 9 ay içinde dördüncü merkez bankası başkanını görmüş oldu. Çok teknik bir görev ifâ eden merkez bankası başkanları önceden belirlenmiş bir süre için göreve gelirler ve bu süre bitmeden görevden ayrılmalarına hemen hiç rastlanmaz. Dolayısıyla Türkiye’nin 2 yıldan az bir sürede dördüncü merkez bankası başkanıyla tanışması merkez bankasında, daha doğrusu AKP’nin ekonomi yönetiminde çok ciddî sorunlar olduğuna işaret ediyor.

Bu çalkantılı gidişin ekonomi ve dış politika boyutları var. Ekonomik cephedeki temel sorun, büyüme ve istihdam artışını sanayileşme ve kalkınma üzerinden sağlamayı hedefleyen, dış kaynağı ithalat finansmanında kullanan geleneksel ekonomik modelin AKP döneminde terk edilerek dış kaynağın hanehalklarının tüketimine ve inşaat-altyapı yatırımlarına yönlendirilmesine dayalı bir büyüme modeline geçilmesidir.

AKP’nin iktidara gelmesinden kısa süre sonra Fed’in ABD halkının konut kredisine ulaşma şartlarını kolaylaştırması sonucunda ortaya çıkan küresel kredi bolluğu sayesinde ilk başta bu modelle yüksek büyüme hızları yakalandı, bu arada cari işlemler hesabının rekor düzeyde açıklar vermesine rağmen döviz kurları üzerinde baskı oluşmadı. Türk ekonomisinin bu “Vur patlasın” dönemi ABD konut piyasasında oluşan balonun 2008 sonbaharında patlamasıyla sona erdi; dünya genel bir finansal sistem çöküşünün eşiğine gelirken TL dolara karşı altı ay içinde % 45 değer kaybetti ve Türk ekonomisi sert daraldı. Böylece hem AKP, hem de finans camiası Türk ekonomisinin ne kadar kırılgan bir yapıya bürünmüş olduğu gerçeğiyle yüzleşti.

2008 krizi sonrasında küresel likidite bolluğu Fed’in ve diğer büyük merkez bankalarının doğrudan para basmaya başlamalarıyla devam etti. Bu rüzgâr Türk ekonomisinin yelkenlerini yeniden şişirdi ve Türkiye 2010-2013 döneminde yeniden yüksek büyüme oranlarına ulaşabildi. Ne var ki Fed’in bu stratejisi 2012’de emtia fiyatlarında büyük artışlara yol açtı. Bu yüzden Fed 2013’te parasal genişlemede frene basma sinyali verdi. Hem Türk ekonomisinin küresel likidite daralmasına karşı ne kadar hassas olduğu 2008’de görülmüş olduğu için, hem de AKP iktidarının ilk 10 yılında Türkiye’nin dış borcu USD 130 mia.dan USD 370 mia.a yükselmiş olduğu için Fed’in bu sinyali derhal Türkiye’ye sıcak para çıkışı ve devalüasyon olarak yansıdı, böylece TL bugüne kadar devam eden uzatmalı bir devalüasyon sürecine girdi.

1994 ve 2001’deki büyük devalüasyonlar ihracatın ve ithalat ikamesinin artması sonucunu doğurmuş, ekonomi kısa bir şokun ardından dış dengesini sağlamış olarak yoluna devam edebilmişti. Ne var ki 2003-2008 arasında yerli sanayi ürünü fiyatları yılda ortalama % 11 arttığı halde döviz kurları hemen hiç artmadığı için bu dönemde çok sayıda sanayi işletmesi dış rekabet yüzünden tasfiye oldu, ayakta kalanların ise ithal girdi oranı çok yükseldi. Bu yüzden 2013’te başlayan devalüasyon dalgalarından sonra ekonominin dış açığını kapatarak büyümesi mümkün olmadı. Kurlar ne kadar yükselirse yükselsin, ekonomi sadece iç taleple büyüyebiliyor, iç talep de ancak ucuz krediyle arttırılabiliyordu. Fakat bu yolla sağlanan büyüme de ithalatı patlatıyor ve cari açığı riskli noktalara taşıyordu. Cari açığın yükselmesi ise sermaye kaçışına, dolayısıyla devalüasyona yol açıyordu.

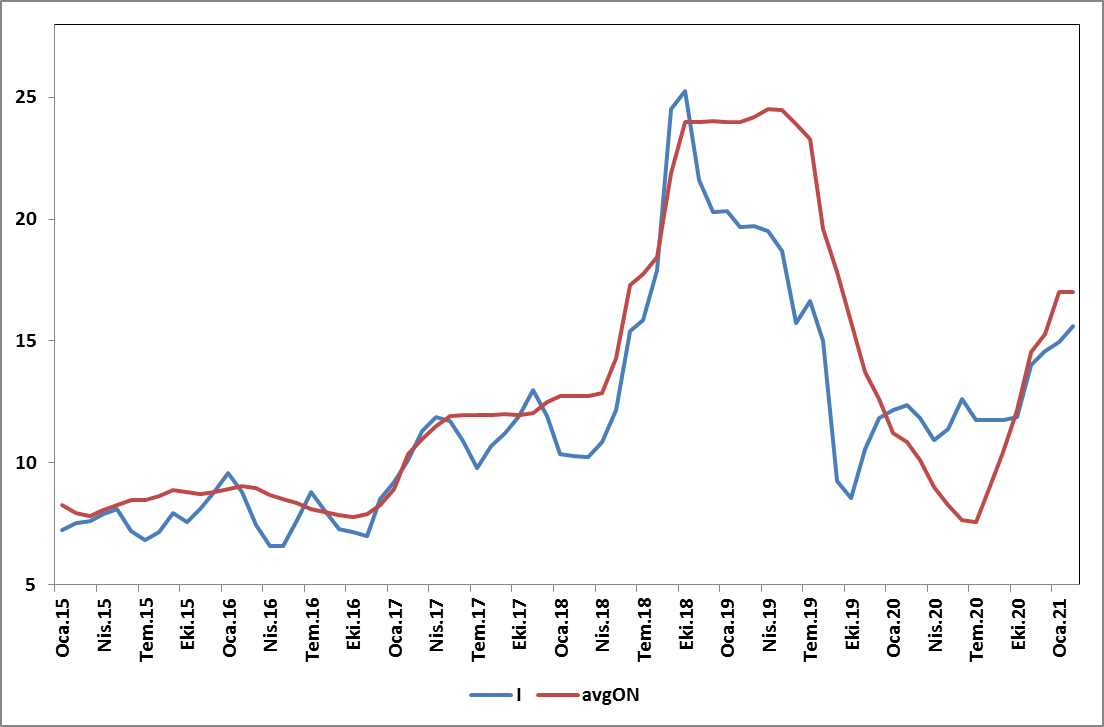

Yıllık Perakende Enflasyon (I) ve Merkez Bankası Ortalama Fonlama Faizi (avgON)

Bu şekilde TL 2013-20020 arasında hemen her yıl bir devalüasyon dalgasına maruz kaldı. Bu dalgalar dolar kurunu 1.79’dan 8.56’ya kadar yükseltirken enflasyonu da tek hanelerden önce % 10’lara ( 2017), daha sonra da % 20’lere (2018) taşıdı. Enflasyon hedeflemesi yapan Merkez Bankası bu gidişata politika faizini yükselterek cevap verdi. Böylece Merkez Bankasının bankalara sağladığı fonlamanın faizi 2013-2018 arasında % 5’ten % 24’e yükseldi, fakat bu da ekonomiyi 2019’da durma noktasına getirdi. Bunun üzerine Temmuz 2019’da Merkez Bankası Başkanlığında 2. yılını henüz doldurmuş olan Murat Çetinkaya görevden alınarak yerine Murat Uysal atandı. Çetinkaya’nın şok faiz artışlarıyla kontrol altına aldığı enflasyon Kasım 2019’da yeniden yükselişe geçtiği halde Uysal Mayıs 2020’ye kadar politika faizini indirmeye devam etti. Böylece bankaların kredi maliyetini düşürerek kredi hacminin tırmanmasına zemin hazırladı. Bu da 2019’da fazlaya dönmüş olan cari hesabın 2020’da yeniden büyük açık vermesine yol açtı, bunun sonucunda da dolar kuru 8’i aştı.

AKP dövizdeki bu sert yükselişten ürktüyse de Uysal’ın sonunu ABD başkanlık seçimini Türkiye karşıtlığını gizlemeyen Biden’ın kazanması getirdi. Türkiye ile ABD arasında iplerin gerileceğini öngören hükümet bu gerginlikten dolayı dövizin kopup gitmemesi için Merkez Bankasının başına yabancı yatırımcıyı rahatlatmak misyonuyla eski Maliye Bakanı Naci Ağbal’ı atadı. Ağbal 10.25’te bulduğu politika faizini 4 ay içinde 19’a yükselterek kur artışını frenledi, fakat böylelikle ekonominin büyümesine de takoz koymuş oldu. Dolayısıyla Ağbal’ın 5. ayını dolduramadan görevden alınması ve yerine düşük faiz politikasına geri dönmesi beklenen Kavcıoğlu’unun atanması yalnızca AKP’nin ekonomik büyümeden vazgeçememesiyle açıklanamaz; bu karar aynı zamanda küresel finans sermayesine yüksek faiz ödeyerek ABD ile uzlaşma arayışından vazgeçişi de ifade ediyor. O bakımdan bu kararı ABD’nin Türkiye’deki yumuşak güç alanlarından olan Boğaziçi Üniversitesine ABD’nin istemediği bir rektörün atanmasıyla, HDP’ye kapatma davası açılmasıyla ve bir AB insiyatifi olan İstanbul Sözleşmesinden çıkılmasıyla birarada okumak gerekir.

Türkiye elbette ulusal çıkarlarını koruyacaktır, ancak mevcut ekonomik ortamda Merkez Bankası politika faizinin hızla düşürülmesi TL’yi yeniden devalüasyon sarmalına sokar. Bu takdirde küresel ekonomik durum ve döviz kurunun bulunduğu düzey itibarıyla Türkiye’nin serbest kambiyo rejimiyle yoluna devam etmesi çok güçleşir. Elbette sermaye serbestisinden vazgeçmek de bir seçenek, fakat bu durumda AKP’nin şimdiye kadar ortaya koyduğu ekonomi anlayışından bambaşka bir anlayışa yönelmesi gerekir, bu da ciddî bir hazırlık ister. Dolayısıyla, umulur ki hükümet ne yaptığının farkındadır ve adımını birkaç hamle sonrasını hesaplayarak atmaktadır.